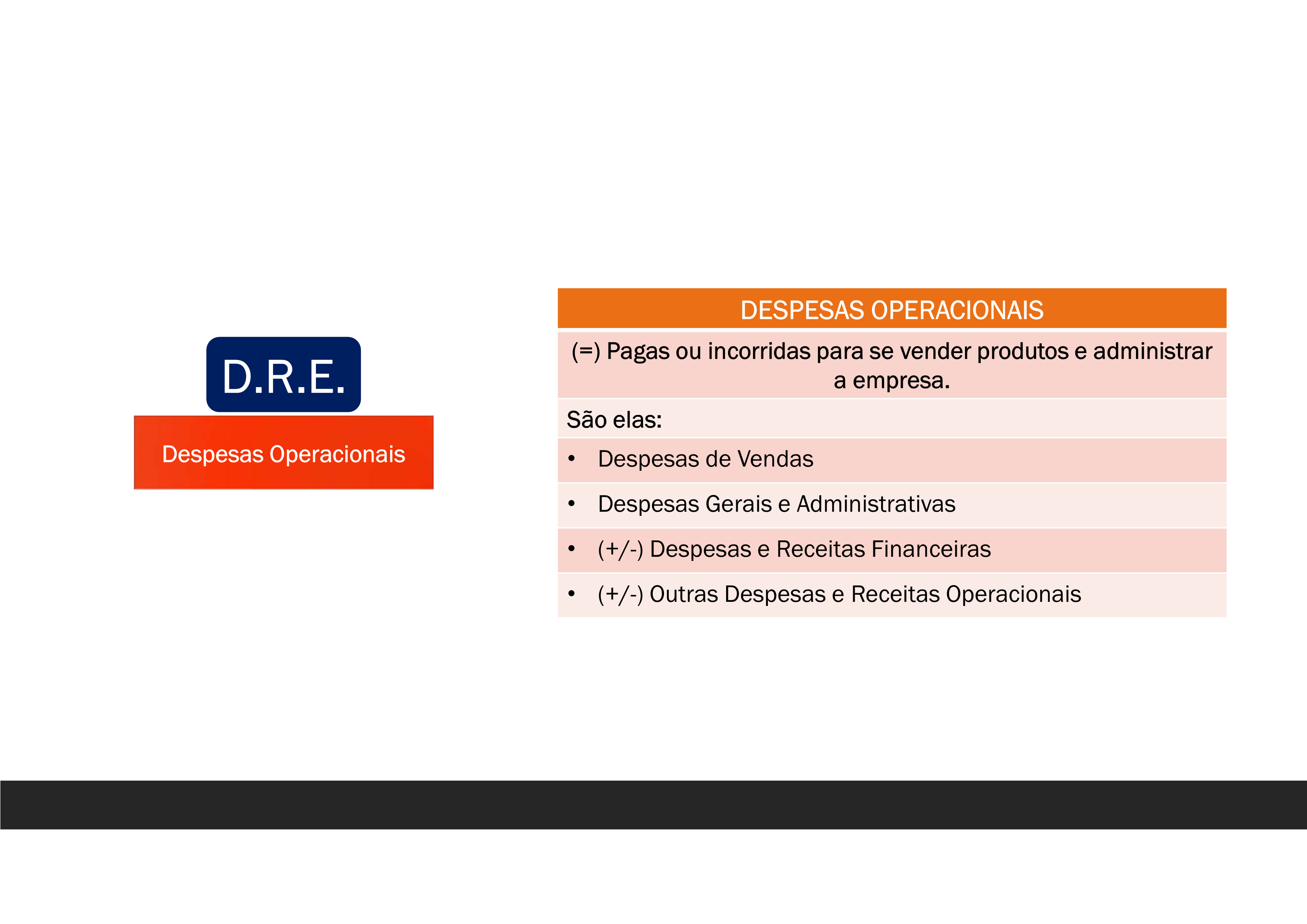

NOTA: RESULTADO FINANCEIRO = (+/-) Despesas e Receitas Financeiras

- O Resultado Financeiro é composto pelos rendimentos (juros) e pelas variações monetárias. Os juros podem se referir a um crédito, no caso do aplicador, ou um débito, no caso dos tomadores de empréstimos. As variações monetárias representam as atualizações, seja do Capital aplicado ou emprestado.

| ITEM | RECEITAS FINANCEIRAS |

| 1 | Juros recebidos, auferidos ou ganhos. |

| 2 | Receitas de títulos vinculados ao mercado aberto. |

| 3 | Receitas sobre outros investimentos temporários. |

| 4 | Prêmios de resgate de títulos e debêntures. |

| 5 | Descontos obtidos. |

| ITEM | DESPESAS FINANCEIRAS |

| 1 | Juros pagos ou incorridos. |

| 2 | Comissões e despesas bancárias. |

| 3 | Variação monetária prefixada de obrigações. |

| 4 | Descontos concedidos. |

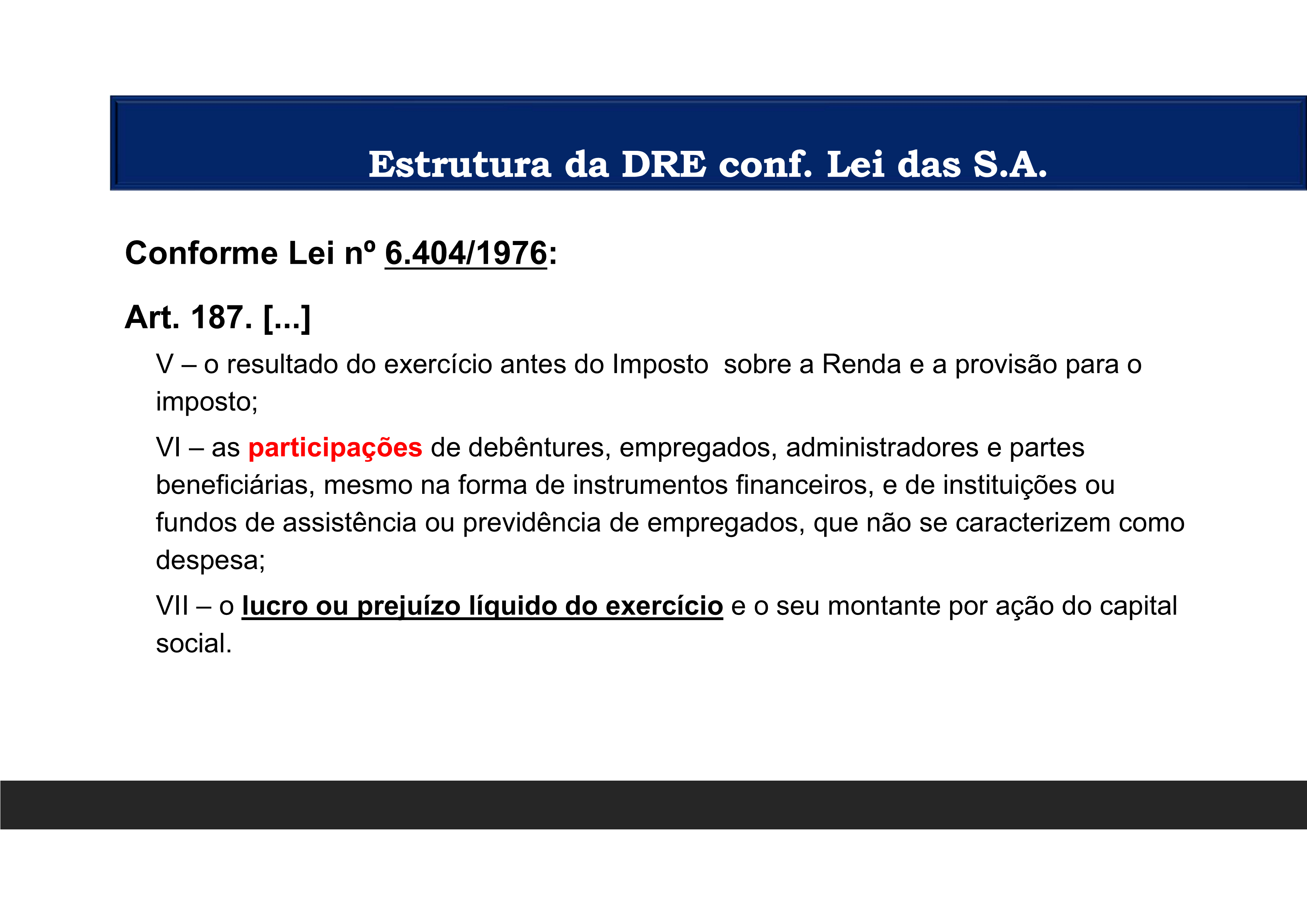

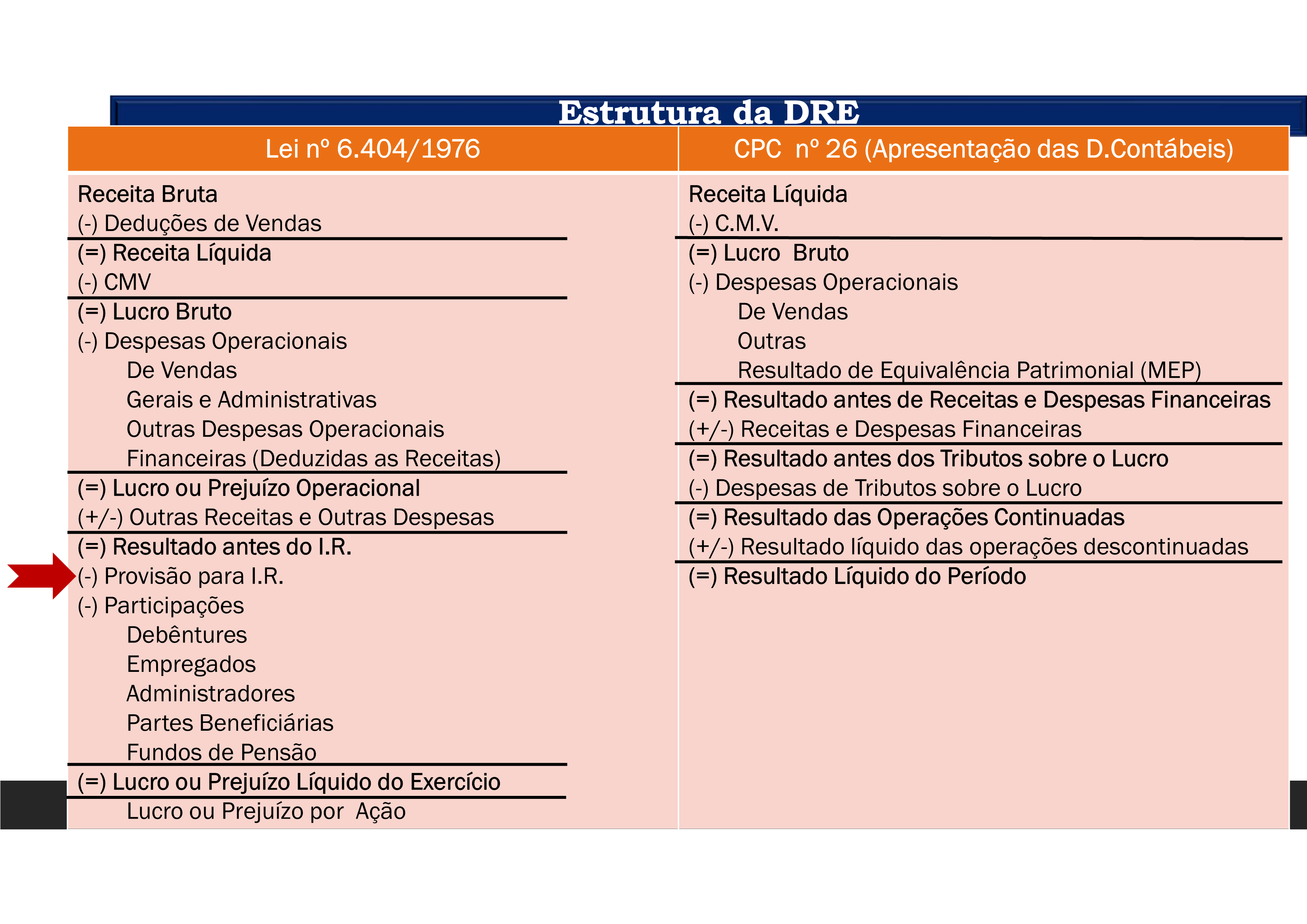

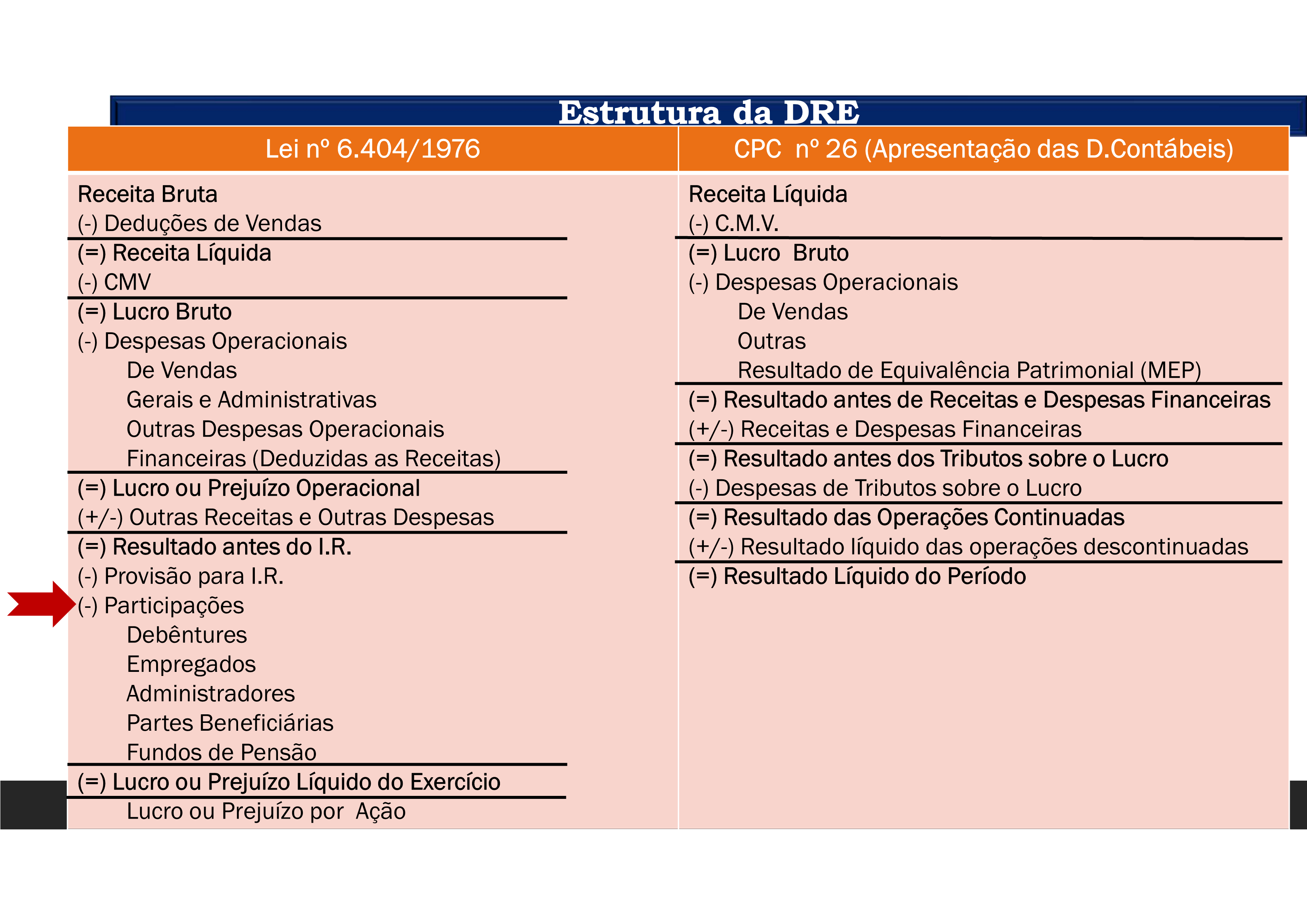

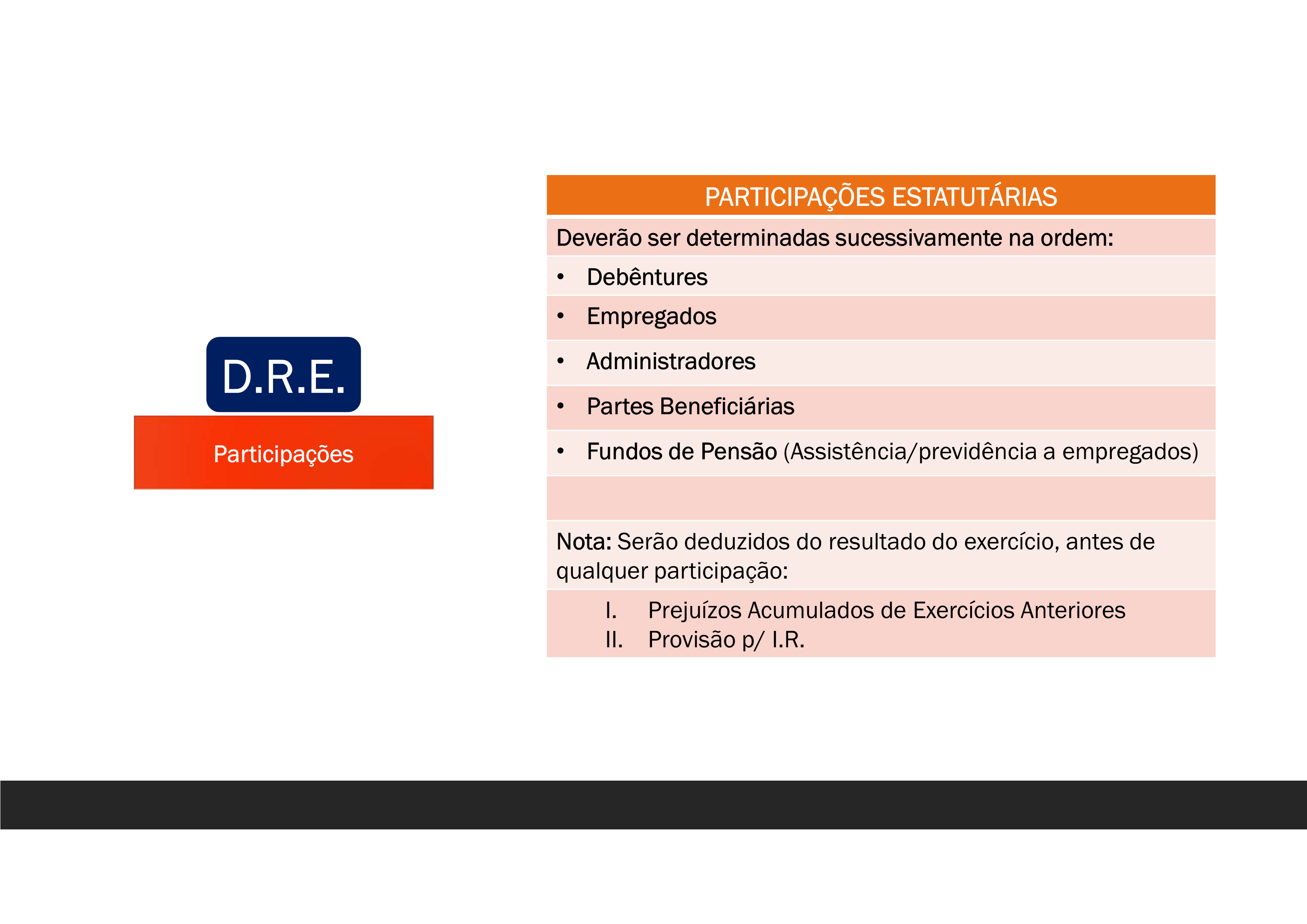

NOTA: PARTICIPAÇÕES ESTATUTÁRIAS (SOCIETÁRIAS)

- A lei só permite que sejam consideradas participações as que não sejam caracterizadas como despesas. Uma participação, por definição, tem que depender da existência de lucros. Se for paga uma participação (prêmio), por exemplo, por cumprimento de metas, isso não se caracteriza como participação nos lucros e, desta forma, deverá ser lançada como despesa.

—— FIM DO ARQUIVO ——